Ingrese o regístrese acá para seguir este blog.

Por: CP Alexander Camargo M. CEO de C&G Auditores y Consultores Ltda. Colaborador de Auditool

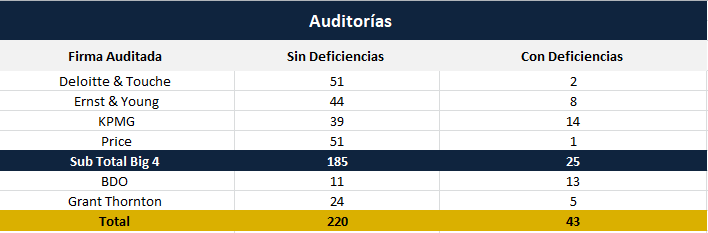

La PCAOB (Junta de Supervisión Contable de las Empresas Públicas) posteó los primeros 6 informes de inspección correspondientes al año 2020; este es un resumen de las deficiencias, incluidas la Parte IA en los informes de inspección con corte a septiembre de 2020. A continuación, se incluyen las siguientes tablas:

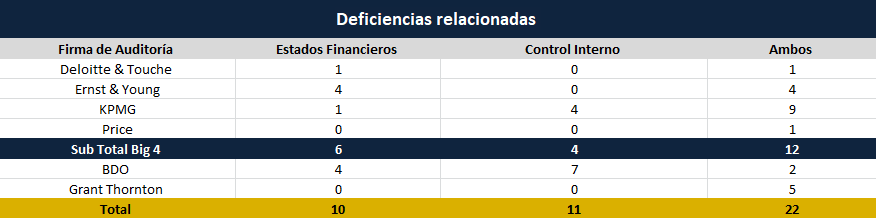

Como se observa en las anteriores tablas, estas 6 firmas fueron objeto de inspección, donde 263 trabajos de auditoría fueron revisados, de los cuales 43 presentaban deficiencias en el trabajo debido a que no se obtuvo evidencia suficiente y apropiada de auditoría para respaldar las opiniones. Es decir, el 16% de los trabajos revisados presentan este tipo de falencias, de las cuales 10 afectan la auditoría de estados financieros, 11 la auditoría de control interno y 22 a las dos auditorías al tiempo.

KPMG y BDO son las firmas que más deficiencias presentan, con 14 y 13 deficiencias respectivamente. Sin embargo, en proporción al número de auditorías inspeccionadas, el orden sería:

- BDO: 54%

- KPMG: 26%

- Grant Thornton: 17%

- EY: 15%

- Deloitte: 3%

- PWC: 2%

La lectura de estos informes es de gran importancia para todos los profesionales que realizamos trabajos de auditoría, porque permiten identificar los puntos donde se puede fallar y mejorar en los procesos de aseguramiento del control de nuestras propias firmas. Al final del artículo relaciono un link donde se podrán observar este tipo de informes de una manera más concreta.

Contar con informes públicos del trabajo que viene realizando la Junta Central de Contadores es de gran importancia, mientras se cuente con información propia es importante mirar a nuestros vecinos.

La PCAOB es una entidad sin fines de lucro establecida por el Congreso de los Estados Unidos de América para supervisar las auditorías de las empresas públicas, con el fin de proteger a los inversores y promover el interés público en la preparación de informes de auditoría informativos, precisos e independientes.

De acuerdo con el reporte anual de la PCAOB se encuentran registradas 1756 Firmas de Auditoría, siendo 577 las firmas que auditan o prestan un papel importante en la auditoría de los estados financieros y el sistema de control interno de 12.567 emisores que presentan estados financieros ante la SEC.

Las empresas registradas que emiten 100 o menos informes de auditoría para emisores son, en general, inspeccionadas al menos una vez cada tres años. Las empresas registradas que emiten informes de auditoría para más de 100 emisores son inspeccionadas anualmente.

La Junta también inspecciona las empresas registradas que desempeñan un papel sustancial en las auditorías de los emisores, muchas empresas registradas en la Junta no realizan ningún trabajo de auditoría para los emisores, por lo que la Junta no inspecciona esas empresas.

En desarrollo de sus funciones realiza inspecciones a las firmas de auditoría registradas con el propósito de evaluar su cumplimiento con las leyes, reglas y estándares profesionales en conexión con el trabajo de las firmas de auditoría para las compañías públicas.

La PCAOB emite informes sobre estas inspecciones, que incluyen:

- Descripción general de la inspección: información sobre la inspección, datos históricos y deficiencias comunes.

- Parte I: observaciones de la inspección, la parte IA se incluye cuando se identifican situaciones que sugieren que no se ha obtenido evidencia suficiente y apropiada de auditoría para respaldar las opiniones sobre los estados financieros o su sistema de control interno, y una parte IB para incluir las deficiencias que no se relacionan directamente con la suficiencia o idoneidad de las pruebas que la firma obtuvo para respaldar las opiniones, pero que, sin embargo, se relacionan con incumplimiento de normas o reglas de la PCAOB.

- Parte II: relacionada con observaciones sobre el sistema de control de calidad de la firma

- Apéndice “A” que incluye las respuestas de la Firma al proyecto del informe de inspección.

Link: https://pcaobus.org/oversight/inspections/firm-inspection-reports

CP Alexander Camargo M

Contador Público, CFCS “Especialista Certificado en Delitos Financieros”, Especialista en Control Interno de la Universidad Militar Nueva Granada, con Maestría en Gestión Integral del Riesgo de la Universidad Externado de Colombia (Pendiente Tesis). Con más de 25 años de experiencia en procesos de aseguramiento y consulta en empresas de diferentes sectores de la economía, adquirida en firmas internacionales de auditoría, KPMG y CROWE. Actualmente CEO de C&G Auditores y Consultores Ltda.