Ingrese o regístrese acá para seguir este blog.

Red Global de Conocimientos en Auditoría y Control Interno

En relación con la implementación y evaluación del control interno en las organizaciones, el trabajo del auditor y de la administración de la compañía debe estar alineado de tal forma que permita una adecuada sincronización entre lo que la compañía ejecuta y lo que el auditor evalúa.

Por lo anterior, es clave que el auditor aproveche su posición dentro de la organización para sugerir la implementación de buenas prácticas de Control Interno en sus clientes u organización.

¿Por qué es importante que nuestros clientes u organización adopten buenas prácticas de Control Interno?

Los beneficios son muchos, ahorro de tiempo, reducción del riesgo para el auditor, creación y protección del valor en el cliente y por supuesto, un criterio más claro contra el cual el auditor va a poder medir la eficacia del control interno. Sabemos que el estándar de control interno más utilizado por las compañías en todo el mundo, COSO, proporciona el criterio para un Control Interno efectivo.

Control Interno según COSO

El control interno es un proceso llevado a cabo por las personas de una organización, diseñado con el fin de proporcionar un grado de seguridad «razonable» para la consecución de sus objetivos, dentro de las siguientes categorías:

- Operacionales: utilización eficaz y eficiente de los recursos de una organización. (Por ej. Rendimiento, Rentabilidad, Salvaguarda de activos, etc.)

- Información financiera: preparación y publicación de estados financieros fiables.

- Cumplimiento: todo lo referente al cumplimiento de las leyes y normas aplicables.

En auditoría, el alcance de nuestro trabajo estará encaminado a asegurar el cumplimiento de estos objetivos dependiendo el tipo de auditoría que realicemos. Ejemplo: para una auditoría de información financiera nuestro trabajo estará enfocado a evaluar el cumplimiento del objetivo relacionado con la preparación y publicación de estados financieros fiables y cumplimiento de leyes y normas aplicables. Para un trabajo de Auditoría Interna, tendremos que abarcar los tres objetivos enunciados en COSO (operacionales, de información financiera y cumplimiento).

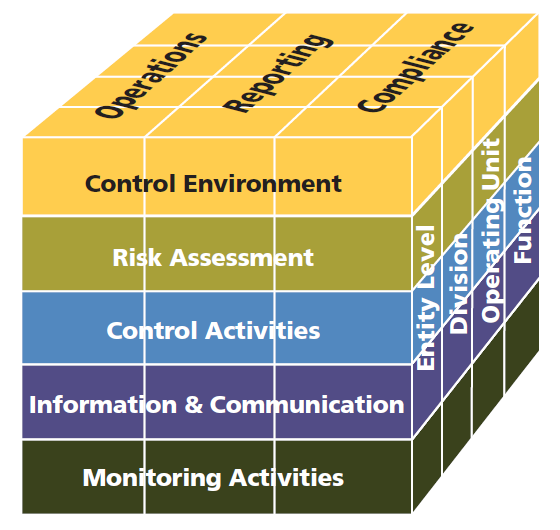

Para la el logro de estos tres objetivos, COSO determina cinco componentes interrelacionados que se derivan de la forma cómo la administración maneja el negocio, y están integrados a los procesos administrativos.

Los componentes son:

- Ambiente de control

- Evaluación de riesgos

- Actividades de control

- Información y comunicación

- Monitoreo

Estructura de COSO

Para cada objetivo y de acuerdo con el alcance de su auditoría, el auditor debe evaluar la efectividad de cada uno de los cinco componentes de COSO implementados en la organización, mediante una metodología de auditoría que esté alineada con COSO, esto permitirá focalizar los esfuerzos, de la administración de la compañía y sus auditores, a un mismo objetivo, el fortalecimiento de la estructura de control interno. De la misma manera en que las compañías deben alinear sus objetivos de negocio con los objetivos de sus procesos para lograr buenos resultados, los auditores debemos iniciar un proceso de concientización en nuestros clientes que permita la implementación de buenas prácticas de control interno que estén alineadas con nuestro trabajo de auditoría, es decir lograr que la auditoría se complemente con el control interno, «del mismo modo, en el sentido contrario…»