Ingrese o regístrese acá para seguir este blog.

CP Felipe Alberto Pérez Hernández. Colaborador de Auditool

Para entender el concepto de estrategia empresarial es preciso referirse a la misión, visión y a los valores de una organización como conceptos fundamentales para definir una estrategia exitosa. En tal virtud, para el desarrollo de esta, es necesario tener claro cuál es la misión, de la compañía, así como los valores que guiaran sus acciones y sus objetivos, tal como se detalla a continuación:

- La misión es el propósito o razón profunda de ser de una entidad, otorgándole identidad a la compañía distinguiéndola de otras similares. Esta debe ser clara y comprensible.

- La visión es la declaración de los logros que proyecta alcanzar en el futuro o lo que pretende lograr con el paso del tiempo. Para establecerla, es necesario reflexionar sobre las expectativas de los distintos grupos de interés, realizar un profundo análisis de contexto, externo e interno, delimitar el apetito de riesgo de la entidad y considerar la cultura de la compañía.

- Los valores son las creencias e ideales de la entidad sobre lo que es correcto o incorrecto, aceptable o inaceptable, es decir son los pilares éticos y morales que rigen las actuaciones de los miembros de la compañía. Los valores influyen y guían el conjunto de la actividad de la compañía, condicionando las metas a perseguir y cómo se van a alcanzar. Todos los miembros de la organización deben conocer muy bien los valores y aplicarlos en todo momento.

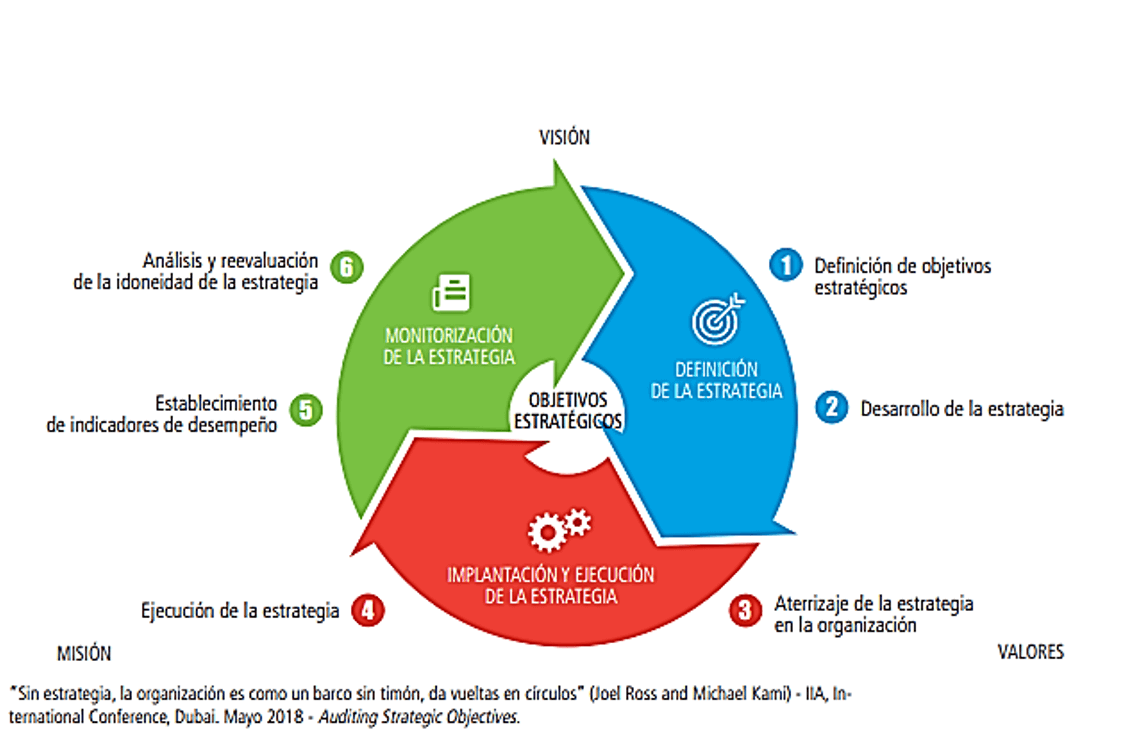

Fases de la estrategia empresarial

La estrategia empresarial es un proceso que comprende diferentes fases y puede representarse gráficamente como lo indica la gráfica que se presenta a continuación:

1. Definición de los objetivos estratégicos de la compañía

Los objetivos estratégicos son establecidos por una compañía a partir de su misión y sus valores, con el fin de alcanzar su visión. Representan la meta desarrollada a nivel estratégico a la que una organización espera llegar en el mediano o largo plazo, normalmente entre 2 y 5 años.

Para ser eficaces, deben tener las siguientes características:

- Estar destinados a un fin.

- Ser alcanzables y poder derivarse de estrategias de la compañía.

- Ser comprensibles, medibles, oportunos.

- Tener la capacidad de transformarse en tareas concretas.

- Ubicarse en un horizonte temporal determinado.

Para definir los objetivos estratégicos y desarrollar las estrategias para conseguirlos, se debe realizar un análisis profundo de su contexto interno y externo que le permita identificar, recopilar y analizar información relevante para este proceso.

2. Desarrollo e implementación de la estrategia de la compañía

Una vez definidos los objetivos estratégicos se deben convertir en acciones reales, por lo que se desarrolla el plan estratégico que los incluye, de forma escalada, a lo largo de los distintos niveles de la compañía. La imagen que se presenta enseguida representa ilustra los distintos niveles que se explicarán a continuación:

- La estrategia corporativa ocupa el primer nivel en la escala de decisiones de la compañía. Esta estrategia decide el reparto de capacidades y recursos, así como la creación de valor desde las distintitas partes de la compañía. Su desarrollo e implementación es competencia de los órganos de administración y la alta dirección.

- La estrategia de los negocios se centra en el camino que debe seguir cada unidad de negocio de forma alineada con la estrategia corporativa, marcando patrones a seguir. Es necesario implementar estrategias personalizadas en función de los diversos bienes y servicios generados en la compañía. Es recomendable que participen los directores y máximos responsables de las diferentes unidades de negocio existentes en la organización.

- Las estrategias funcionales y operativas, son aquellas en las que la estrategia se materializa en acciones concretas, de acuerdo con las directrices establecidas por las estrategias corporativa y de unidades de negocio. Se decide y se expone en detalle el empleo de los recursos en las distintas áreas y se busca la eficiencia máxima en los procesos para alcanzar las metas establecidas.

Teniendo en cuenta las características de cada negocio o su estructura organizativa, algunos niveles no serán susceptibles de aplicarse por lo que no todos los niveles deben estar presentes en todas las compañías.

3. Monitorización y adaptación de la estrategia

Para monitorizar la evolución de le estrategia corporativa, hay que definir y aplicar un adecuado sistema de control que permita dar seguimiento a dos aspectos:

- El grado de consecución y desviación sobre lo esperado para los hitos temporales definidos.

- Validez de las hipótesis y premisas utilizadas en la fase de definición de la estrategia.

En esta fase, se recomienda igualmente, siempre y cuando la capacidad o volumen de negocios lo permita, la creación de una oficina de gestión de la estrategia que contribuya a gestionar la brecha entre la ambición y el desempeño obtenido.

Gestión de riesgos empresariales

Uno de los principales marcos vigentes para la gestión y control interno de los riesgos es COSO ERM 2017.

Este marco permite, entre otros aspectos, obtener una mayor compresión del valor de la gestión del riesgo empresarial al definir y llevar a cabo la estrategia. También, mejora la alineación entre el desempeño de actividades y la gestión del riesgo empresarial para perfeccionar la definición de objetivos de desempeño y el mejor entendimiento del impacto que el riesgo pueda tener en estos.

Se resume en un conjunto de 20 principios organizados en torno a cinco componentes interrelacionados. La adhesión a estos principios puede proporcionar a la alta dirección y a la Junta Directiva, una expectativa razonable de que la compañía entiende y se esfuerza por gestionar los riesgos asociados con su estrategia y sus objetivos.

Dada la importancia de este marco como referencia internacionalmente reconocida, se recomienda, como buena práctica, la incorporación y utilización de la metodología COSO ERM 2017 en los enfoques de Auditoria interna que se desarrollan para la estrategia de negocio.

El rol de la auditoría interna en la estrategia del negocio

Dada su formación y experiencia en identificación de riesgos y controles, y teniendo en cuenta la visión global de la compañía con la que normalmente cuenta, el auditor interno puede aportar un importante valor agregado a los órganos de gobierno y a la alta dirección, con relación al sistema de gobierno y de control de los riesgos al proceso de definición, implantación y supervisión de la estrategia de la entidad.

Podemos observar el rol del auditor interno en el proceso estratégico de negocio desde dos puntos de vista complementarios:

- El rol de aseguramiento.

- El rol de asesor de confianza y creador de valor en la estrategia.

Independientemente de cuál de estos dos roles asuma la Auditoría Interna siempre resultara clave una comunicación bidireccional fluida con los órganos de gobierno y la alta dirección.

Por último, es esencial la adopción y aplicación de las medidas de salvaguarda de la independencia de la actividad de la Auditoría interna, según lo establecido en el grupo de Normas del epígrafe 1100 del Marco Internacional para la Práctica de la Auditoria Interna (MIPPAI).

(1) Basado en el documento Auditoría Interna en la estrategia de negocio, LA FÁBRICA DE PENSAMIENTO, Instituto de Auditores Internos de España, marzo 2021.

CP Felipe Alberto Pérez Hernández. Colaborador de Auditool