Ingrese o regístrese acá para seguir este blog.

RED GLOBAL DE CONOCIMIENTOS EN AUDITORÍA Y CONTROL INTERNO

Por: Isabel Casares San José-Marti. Colaboradora de www.auditool.org

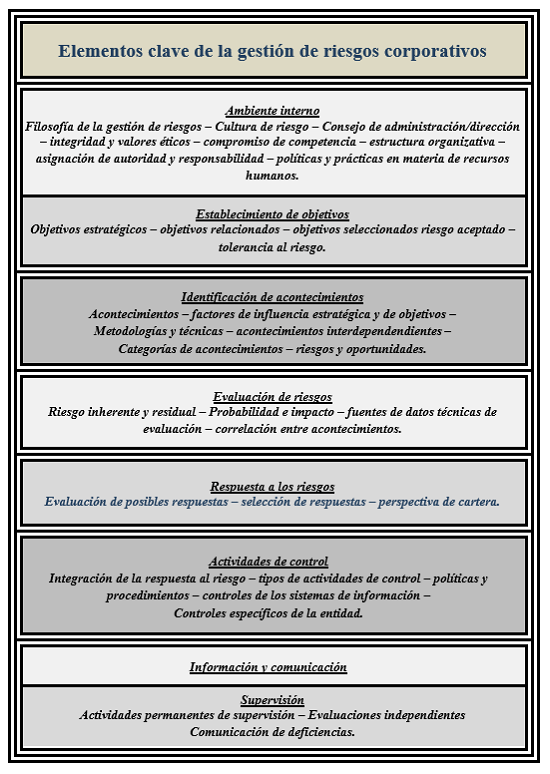

El objetivo fundamental de cualquier principio es tener claro los conceptos que se utilicen para los análisis de los riesgos empresariales y que todos conozcan el alcance del control y el resultado de los mismos, ya que existen muchas metodologías y muchos enfoques distintos para una gestión de riesgos empresariales.

El objetivo de este artículo es ayudar a entender la necesidad de gestionar los riesgos de una empresa y no sólo a reducirlos, por lo que puede generalizarse para todo tipo de riesgos, incluidos los riesgos estratégicos, legales, crediticios, tecnológicos, de mercado, etc. Para una buena gestión de riesgos de una empresa es necesario contemplar todas las etapas fundamentales de identificación, evaluación, respuesta y supervisión, pero es en la etapa de identificación de los riesgos donde podemos detectar además de las amenazas para la empresa, las oportunidades de negocio que pueden ser aprovechadas para la misma y que en un principio puede estar oculta tras las amenazas. Se puede confirmar que tanto la gerencia de los riesgos como un adecuado sistema de control interno pueden contribuir al logro de objetivos empresariales.

El establecimiento de sistemas de control interno sobre la estabilidad y solvencia, requeridos por las prácticas de buen gobierno, exige la capacidad de las empresas para establecer modelos dinámicos que permitan evaluar la situación de la misma ante la concreción de determinados riesgos desfavorables que pudieran ser objeto de aseguramiento con terceros. El buen gobierno de una sociedad en general exige el establecimiento de un control interno adecuado que permita a la dirección de la empresa la toma decisiones, por lo que las empresas deben analizar los riesgos que les son propios de su actividad y mantener unos mecanismos específicos de control interno que aseguren la supervisión continuada de los mismos.

Es necesario que exista transparencia en la información, de forma que pueda ser detectada cualquier amenaza lo antes posible para poder reducir o anular el impacto antes de que este se produzca. Nos encontramos ante una demanda creciente de información por parte de la empresa, a raíz de la aparición de nuevas exigencias que afectan a las empresas cotizadas en materia de responsabilidad social, medio ambiente y sostenibilidad.

La información se necesita en todos los niveles de la organización para, por una parte, identificar, evaluar y responder a los riesgos y por otra, dirigir la entidad y conseguir sus objetivos.

La información operativa de fuentes internas y externas, tanto financiera como no financiera, es relevante para múltiples objetivos de negocio.

Los sistemas de información pueden ser formales o informales. Las conversaciones con clientes, proveedores, reguladores y personal de la entidad a menudo proporcionan información crítica necesaria para identificar riesgos y oportunidades. De igual manera, la asistencia a seminarios profesionales o del sector y la participación en asociaciones mercantiles o de otro tipo puede ser una fuente de información valiosa.

Es importante el establecimiento de una comunicación eficaz en un sentido amplio, que facilite una circulación de la información (formal e informal). La alta dirección debe transmitir un mensaje claro y preciso a todo el personal sobre la importancia de las responsabilidades de cada uno en materia de compartir la información con fines de gestión y control.

Los diferentes niveles de una empresa necesitan diferentes tipos de información del proceso de gestión de riesgos, por lo que a continuación se presenta un cuadro del tipo de información de los distintos niveles o categorías profesionales de la empresa para posibilitar la gestión eficaz de la gestión de los riesgos de la empresa y reunir los siguientes atributos:

- Cantidad suficiente para la toma de decisiones.

- Información disponible en tiempo oportuno.

- Datos actualizados recientes.

- Datos incluidos correctos.

- Información obtenida fácilmente por las personas autorizadas.

| Informes internos | Comunicación externa | ||

|

Consejo de administración |

Unidades de negocio |

Personal | |

|

|

|

Las empresas tienen que informar regularmente a sus interesados explicando sus políticas de gestión de riesgos y la efectividad con la que está consiguiendo sus objetivos. Un buen gobierno corporativo requiere que las empresas adopten un enfoque metódico respecto a la gestión de riesgos que:

Las medidas relativas a los informes a cumplimentar sobre la gestión de riesgos deben quedar establecidas claramente y ser puestas a disposición de los interesados. Los informes deben tratar:

Cualquier deficiencia importante que no esté cubierta por el sistema, o que se dé en el propio sistema, debe ser notificada junto con las medidas que se han tomado para tratarla. |

Como consecuencia de las nuevas exigencias, la empresa debe analizar los riesgos propios de su actividad, mantener unos mecanismos específicos de control interno que aseguren la medición continuada de los mismos, establecer sistemas de información que garanticen la transparencia y proporcionen seguridad.

El fin último de todas las empresas es la de generar valor. Sin embargo, en la consecución de ese fin siempre está presente la incertidumbre o el riesgo. La gestión de riesgos por parte de la dirección le permite tratar eficazmente la incertidumbre, mejorando así la capacidad de generar valor.

La gestión de riesgos aporta ventajas a la empresa, aunque presenta limitaciones que impiden que el consejo o la dirección tengan seguridad absoluta de la consecución de los objetivos, derivadas de factores como que el juicio humano en la toma de decisiones, las decisiones sobre la respuesta al riesgo y el establecimiento de controles necesitan tener en cuenta los costes y beneficios relativos.

Todas las personas que integran una empresa, tienen alguna responsabilidad en la gestión de riesgos corporativos. El consejero delegado es el responsable último y deberá asumir su titularidad, pero eldirector de riesgos, director financiero, auditor interno u otros, desempeñan responsabilidades claves de apoyo, mientras que el restante personal de la empresa, es responsable de ejecutar la gestión de riesgos corporativos de acuerdo con las directrices y modelos establecidos.

La evaluación de riesgos es el proceso orientado a identificar los riesgos que conlleva el desarrollo de la actividad de la empresa para poder establecer unas conclusiones y recomendaciones justificadas paramejorar las condiciones de la aceptación del riesgo por parte de la empresa.

Tras la identificación y evaluación de los riesgos se debe gestionar y controlar el riesgo, para ello, se pueden realizar distintas acciones alternativas para la adecuada gestión y control de los riesgos como son la eliminación, reducción, asunción financiera y transferencia de los riesgos a una tercero a través de fórmulas del sector asegurador o financiero.

![]() Isabel Casares San José-Marti

Isabel Casares San José-Marti

Economista. Actuaria de seguros. Asesora Actuarial y de Riesgos.

Fundadora y Presidenta de CASARES Asesoría Actuarial y de Riesgos, S.L. http://www.mcasares.es/

Licenciada en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid. Rama Ciencias Económicas (1988). Licenciada en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid. Rama Ciencias Actuariales y Financieras (1990). Título profesional de Actuario de Seguros por el Ministerio de Educación y Ciencia de Madrid (1990). Doctorado en Economía Financiera y Actuarial por la Universidad Complutense de Madrid (1997). Título Profesional de Actuario de Fondos de Pensiones por el Ministerio de Economía (Dirección General de Seguros y Fondos de Pensiones). Diploma de Mediador de Seguros Titulado por el Ministerio de Economía (Dirección General de Seguros y Fondos de Pensiones). Perito judicial actuarial. Colaborador de Auditool

Madrid, España