Ingrese o regístrese acá para seguir este blog.

“Positivos resultados de 2011 reflejan un fuerte compromiso de la Compañía con la recuperación, evidenciado desde el primer trimestre del año, y que estuvo apoyado en una excelente dinámica de los mercados de Colombia y el Caribe, y en un comportamiento en Estados Unidos menos negativo de lo esperado. Surgen mejores perspectivas. La percepción del mercado sobre el impacto de la reorganización societaria representa el principal riesgo sobre la valoración en el corto plazo.

Los resultados del cuarto trimestre reafirmaron la excelente dinámica mostrada durante los trimestres anteriores. De esta manera, los ingresos operacionales consolidados de Cemargos durante el año 2011 se ubicaron en COP 3.67 billones, presentando un crecimiento del 21.4% respecto al año 2010. Un positiva coyuntura económica local, que impulsó el desarrollo de proyectos comerciales, de vivienda e infraestructura, así como el auge de proyectos de infraestructura en los mercados de la regional Caribe y la expansión de la Planta de Cartagena, fueron los motores de este importante crecimiento. Por otra parte, cierta estabilización mostrada por el mercado estadounidense durante los últimos trimestres, permitió obtener resultados menos negativos de lo esperado en esta regional.

En el año 2011, la regional Colombia registró los volúmenes más altos despachados desde que se estableció la Compañía, comercializando 5 millones de toneladas de cemento gris (Δ 19%) y 2.6 millones de metros cúbicos de concreto (Δ 35%), consolidando su posición de liderazgo. El ambiente económico favorable en Colombia fue propicio para el desarrollo de proyectos de construcción en los diferentes subsectores, aumentando considerablemente la demanda de estos materiales de construcción. Lo anterior, junto con un mejor nivel de precios, impulsó los ingresos de la regional un 24%, llegando a los COP 1.91 billones.

La regional de Estados Unidos continuó experimentando un entorno económico complejo para el desarrollo de la construcción y estuvo afectada durante el año por adversas condiciones meteorológicas que dificultaron los despachos de cemento. Sin embargo, los últimos seis meses del año mostraron un leve repunte en términos de volumen y estabilización de precios. Por otra parte, en el último trimestre se incorporaron los resultados de los activos adquiridos en el Sureste de EEUU a Lafarge. Así, el volumen de concreto vendido en este país fue 4.0 millones de metros cúbicos (Δ 10%): 3.8 millones de metros cúbicos sin Lafarge, con un crecimiento del 3% y 200 mil metros cúbicos de la consolidación de activos adquiridos, con un decrecimiento de 7% frente a lo reportado por Lafarge para estos activos durante el mismo periodo de 2010; por su parte, entre octubre y diciembre de 2011 se comercializaron 360 mil toneladas de cemento gracias a los activos cementeros adquiridos (antes no se tenía operación cementera en este país), un 26% más que lo reportado para estos activos por Lafarge en el mismo periodo del año anterior. Finalmente, los ingresos de esta regional crecieron 13% (16% en USD) y cerraron el año en COP 818 mil millones (USD 441 millones)”. (Correval, 2012).

PRIMER TRIMESTRE 2012

La acción de Cemargos S.A., al iniciar el presente trimestre, presentaba una cotización de $ 11.000.oo, finalizando el trimestre con un valor de $ 11.100.oo presentando un incremento en su cotización de $ 100.oo que representa en términos porcentuales 9.09%. El comportamiento de dicho activo se presenta en la siguiente tabla:

La tendencia que presenta esta acción en este trimestre es de pendiente positiva, mostrando un ángulo de crecimiento de 1.13 percibiendo además, un permanente y sostenido con un moderado nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

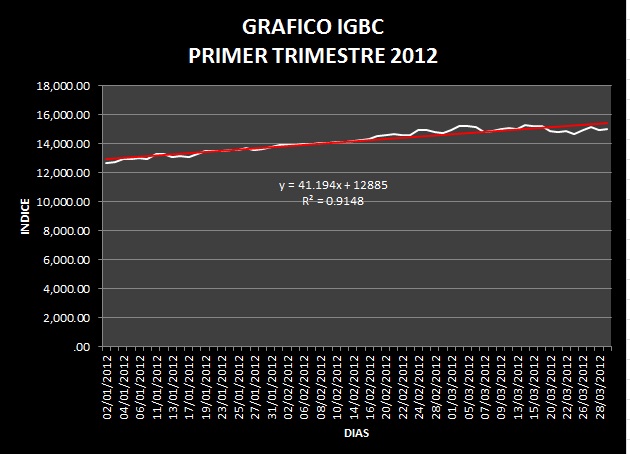

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $12.665.71 y finalizando el trimestre con un monto de $ 15.014.85, generando una diferencia negativa de $ 2.349.14 correspondiendo a un retroceso de 18.55%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el grafico de comportamiento de la acción de Cemargos S.A. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente de 41.19. También se puede percibir, que este activo presentó un comportamiento igualmente positivo, con un ángulo de 19.05. La volatilidad que presento en su evolución esta acción en este trimestre resultó interesante para el inversionista, pues se encontró bastante movimiento con relación a la curva que define la tendencia lineal.

La media alcanzada por esta acción fue de $ 10.951.93, con un margen de desviación de $ 99.93 presentando un nivel de error relativo de 0.91%. El nivel de curtosis resulta ser menos apuntada que la normal o platicúrtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la izquierda de la normal.

El nivel de volatilidad de este activo en este tercer trimestre fue de 3.93%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la evolución del mercado.

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.182.18 con un error absoluto de $ 777.03 presentando un índice de variación relativa de 5.48%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Cemargos S.A. en este período.

El resultado de la curtósis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 20.70%.

La rentabilidad de la de Cemargos S.A. se observa en el gráfico expuesto, donde se percibe un comportamiento heterogéneamente volátil con saltos o variaciones continuas y de permanente frecuencia, aunque al final del período se observó que la rentabilidad disminuye en gran proporción, dando como resultado un incremento en el valor del activo en una cuantía de $ 100.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez más volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un decrecimiento de la tendencia lineal presentando un ángulo positivo de 0.0013 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Cemargos S.A, situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Cemargos S.A en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de Cemargos S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 11.000.oo finalizó en este trimestre con un valor de $11.100.oo, mostrando un incremento en la cotización de $100.oo, que representa en términos porcentuales un aumento de 9.09%.

RESUMEN PRIMER TRIMESTRE 2012

“Entrando a analizar los resultados consolidados del primer trimestre de 2012, como pueden apreciar en la diapositiva número 5, Cementos Argos registró ingresos cercanos a los 1,1 billones de pesos o 587 millones de dólares. Lo anterior representa un crecimiento de 34% en pesos o de 40% en dólares frente al año anterior.

La utilidad operacional consolidada para el trimestre ascendió a 99 mil millones de pesos o 55 millones de dólares, más que duplicando los resultados obtenidos en el primer trimestre de 2011. Vale resaltar el incremento de 332 puntos básicos en nuestro margen bruto y operacional frente al primer trimestre de 2011.

El EBITDA consolidado de Cementos Argos superó los 194 mil millones de pesos o 108 millones de dólares, para un crecimiento de 40% en pesos o de 47% en dólares. El margen EBITDA se ubicó en 18,4% frente al 17,6% el primer trimestre de 2011.

Con referencia al resultado no operacional, la utilidad neta consolidada ascendió a 255 mil millones de pesos o 144 millones de dólares. Esta utilidad no es comparable con aquella acumulada a marzo de 2011 dados los efectos extraordinarios como venta de acciones del portafolio de inversiones y el pago adicional recibido por la venta de activos carboníferos vendidos en el 2009 a la brasilera Vale.

Para una mejor compresión de la utilidad neta de la compañía, es importante entender los rubros no operacionales que afectaron nuestra última línea del estado de resultados.

Durante este primer trimestre y siguiendo la estrategia de desinversiones para el pago de la deuda adquirida temporalmente para la compra de los activos en Estados Unidos el año anterior, la compañía realizó la desinversión del 1,2% de las acciones ordinarias de Bancolombia por valor de 164 mil millones de pesos, generando una utilidad no operacional en venta de inversiones de 147 mil millones de pesos. Asimismo, se contabilizaron otros ingresos no operacionales por 46 mil millones de pesos correspondientes a un pago recibido de la venta de activos carboníferos a la compañía VALE en años anteriores.

Aislando entonces los efectos anteriormente mencionados y la diferencia en cambio a favor del trimestre de 11 mil millones de pesos, la utilidad neta para este periodo hubiera sido superior a los 51 mil millones de pesos.

Por otro lado, es importante mencionarles que acogiendo los principios contables de prudencia y esencia sobre forma, NO se contabilizaron en marzo de 2012 los dividendos sobre las acciones a escindir próximamente a Grupo Argos por valor de 37 mil millones de pesos en la línea dividendos y participaciones”. (JOSE VELEZ PRESIDENTE DE CEMENTOS ARGOS, 2012) .

SEGUNDO TRIMESTRE 2012

La acción de Cemargos S.A., al iniciar el presente trimestre, presentaba una cotización de $ 10.820.oo, finalizando el trimestre con un valor de $ 7.000.oo presentando un decremento en su cotización de $ 3.820.oo que representa en términos porcentuales 35.30%. El comportamiento de dicho activo se presenta en la siguiente tabla:

La tendencia que presenta esta acción en este trimestre es de pendiente negativa, mostrando un ángulo de crecimiento de – 89.17 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

La evolución que mostró el mercado en este período fue decreciente, iniciando con un valor de $15.038.71 y finalizando el trimestre con un monto de $ 13.417.51, generando una diferencia negativa de $ 1.621.40 correspondiendo a un retroceso de 10.78%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

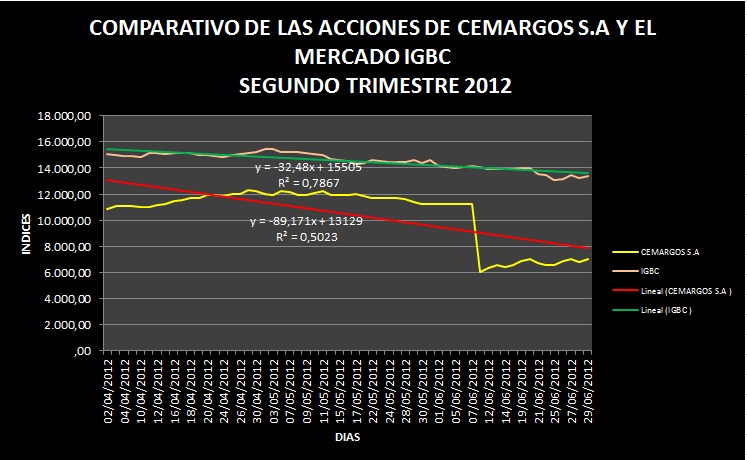

Observando el grafico de comportamiento de la acción de Cemargos S.A y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud decreciente, mostrando una curva de tendencia lineal con una pendiente de -32.48. También se puede percibir, que este activo presentó un comportamiento igualmente negativo, con un ángulo de – 89.17.La volatilidad que presento en su evolución esta acción en este trimestre resultó poco interesante para el inversionista, pues se encontró un reducido movimiento con relación a la curva que define la tendencia lineal.

La media alcanzada por esta acción fue de $ 10.454.24, con un margen de desviación de $ 2.161.08 presentando un nivel de error relativo de 20.67%. El nivel de curtosis resulta ser menos apuntada que la normal o platicurtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la izquierda de la normal.

El nivel de volatilidad de este activo en este trimestre fue de 1.03%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la evolución del mercado.

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.531.03 con un error absoluto de $ 628.99 presentando un índice de variación relativa de 4.33%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Cemargos S.A en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 18.19%.

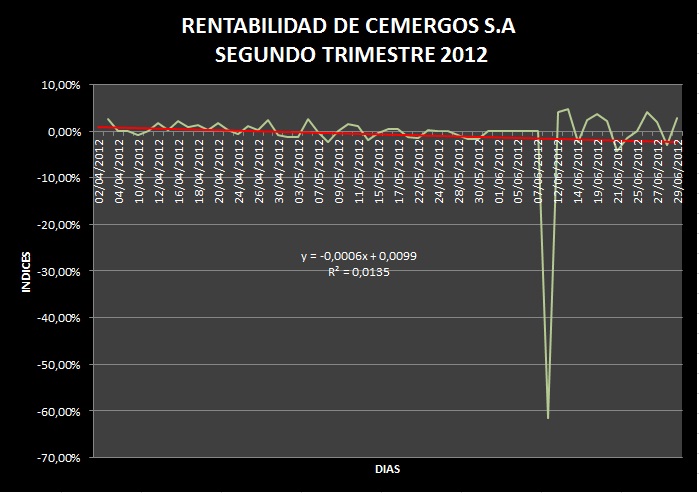

La rentabilidad de Cemargos S.A. se observa en el gráfico expuesto, donde se percibe un comportamiento poco volátil con saltos o variaciones distanciadas y de escasa frecuencia, aunque al final del período se observó que la rentabilidad disminuye, dando como resultado una pérdida de valor de este activo en una cuantía de $ 3.820.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez menos volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un decrecimiento de la tendencia lineal presentando un ángulo positivo de 0.00008 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Cemargos S.A, situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Cemargos S.A en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción del Banco de Colombia S.A durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 11.000.oo finalizó en este trimestre con un valor de $ 7.000.oo, mostrando un decremento o disminución en la cotización de $4.000.oo, que representa en términos porcentuales una pérdida de 36.36%.

RESUMEN SEGUNDO TRIMESTRE 2011

Los resultados del segundo trimestre del 2012 continuaron reflejando la dinámica positiva del 2011 y del primer trimestre del año en curso. Colombia y el Caribe se mantienen como los mercados que sostienen el desempeño y Estados Unidos presenta cada vez más signos alentadores. Perspectivas favorables en todos los mercados y puesta a punto de la capacidad instalada, hacen prever un comportamiento incluso mejor para los siguientes meses. (Correval, 2012).

TERCER TRIMESTRE 2012

La acción de Cemargos, al iniciar el presente trimestre, presentaba una cotización de $ 7.130.oo, finalizando el trimestre con un valor de $ 7.820.oo presentando un incremento en su cotización de $690.oo que representa en términos porcentuales 9.68%. El comportamiento de dicho activo se presenta en la siguiente tabla:

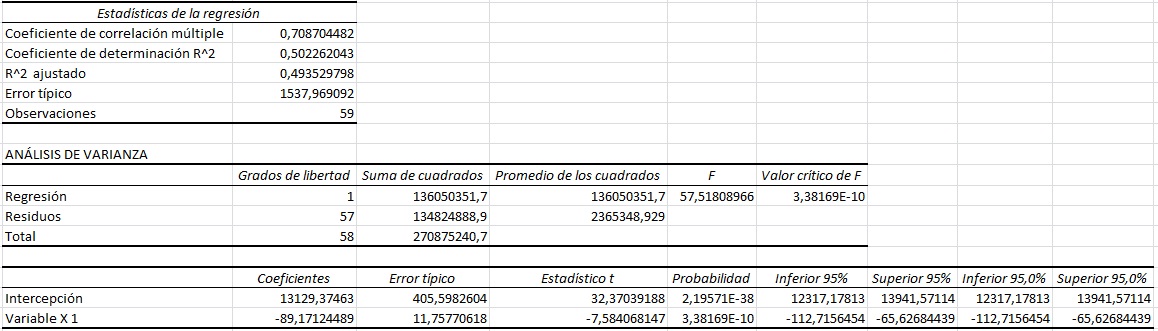

La tendencia que presenta esta acción en este trimestre es de pendiente positiva, mostrando un ángulo de crecimiento de 12.19 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $13.703.17 y finalizando el trimestre con un monto de $ 14.056.60, generando una diferencia positiva de $ 353.43 correspondiendo a un aumento de 2.58%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el grafico de comportamiento de la acción de Cemargos. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente de 12.57 También se puede percibir, que este activo presentó un comportamiento igualmente positivo, con un ángulo de 12.19. La volatilidad que presento en su evolución esta acción en este trimestre resultó muy interesante para el inversionista, pues se encontró una volatilidad importante en su movimiento con relación a la curva que define la tendencia lineal.

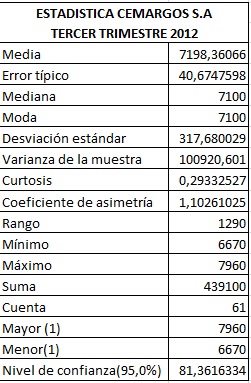

La media alcanzada por esta acción fue de $ 7.198.36, con un margen de desviación de $317.68 presentando un nivel de error relativo de 4.41%. El nivel de curtósis resulta ser más apuntada que la normal o leptocúrtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la derecha de la normal.

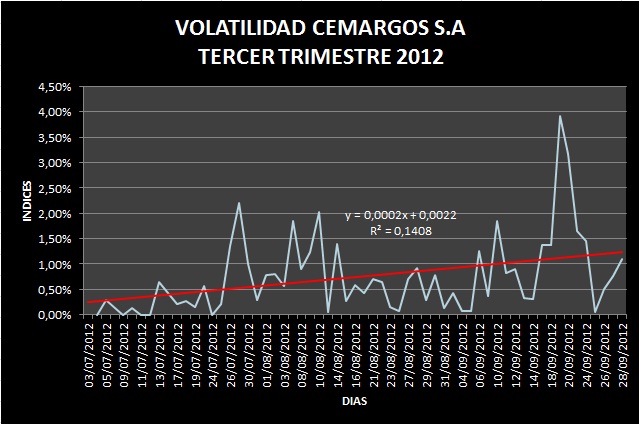

El nivel de volatilidad de este activo en este trimestre fue de 19.34%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la volatilidad en la evolución del mercado.

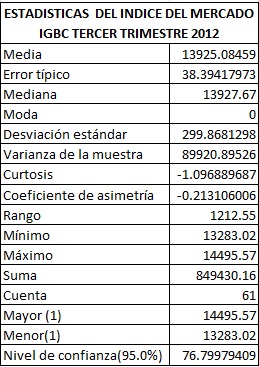

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $13.925.08 con un error absoluto de $ 299.87 presentando un índice de variación relativa de 2.15%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Cemargos. en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la izquierda de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 9.13%.

La rentabilidad de Cemargos. se observa en el gráfico expuesto, donde se percibe un comportamiento volátil con saltos o variaciones continuas y de mucha frecuencia, aunque al final del período se observó que la rentabilidad aumenta, dando como resultado un incremento de valor de este activo en una cuantía de $690.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un sostenido crecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez más volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un crecimiento de la tendencia lineal presentando un ángulo positivo de 0.00002 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Cemargos, situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Cemargos en este trimestre de este año:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Cemargos en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de Cemargos S.A. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 11.000.oo finalizó en este trimestre con un valor de $7.820.oo, mostrando un decremento en la cotización de $ 3.180.oo, que representa en términos porcentuales un beneficio de 28.91%.

RESUMEN TERCER TRIMESTRE 2012

“Después de actualizar nuestro modelo de valoración, incorporando los resultados financieros al 1S2012 junto con el reciente plan de expansión de la capacidad instalada de Cementos Argos en Colombia, introducimos nuestro valor fundamental para diciembre de 2013 de $9,250, equivalente a un potencial de valorización de 19% frente al precio de mercado, lo que nos lleva a mantener nuestra recomendación de COMPRA.

El positivo desempeño de Cementos Argos a lo largo del 2012 ha llevado a que sus resultados superen nuestras estimaciones de crecimiento, demostrando la buena gestión que la compañía ha llevado a cabo para consolidar sus operaciones, después de la escisión de activos no cementeros y la adquisición de los activos de Lafarge en EEUU en el 2011. Hacía adelante, el crecimiento que se espera en el sector de la construcción en Colombia, ratificado por los resultados alcanzados durante el 2T2012 (18.4%A/A), junto a un sin número de proyectos pendientes por ejecutar, están llevando a la compañía a incrementar su capacidad instalada en Colombia en un 9%, fortaleciendo su estrategia en los principales centros de desarrollo del país.

Por otro lado, el mercado estadounidense podría convertirse en un catalizador importante, una vez que se comienza a ver un mayor dinamismo en el sector de la construcción, es así como para agosto el inicio de construcción de viviendas alcanzó su nivel más alto en los últimos dos años, las licencias de construcción alcanzaron en julio su nivel máximo de cuatro años, totalizando 812,000 aplicaciones y los precios del concreto se están estabilizando. Estos factores están ayudando a la recuperación de los volúmenes de concreto y cemento de la regional, los cuales crecieron 11% y 18%, respectivamente, en el primer semestre de 2012.

Destacamos que los múltiplos de Cementos Argos tomaron una lectura más acorde con el promedio de sus pares internacionales después de la escisión de activos no cementeros. El EV/EBITDA que en el 2011 se ubicaba cerca de 16x, ahora se sitúa en 12.3x, a pesar de la valorización que ha experimentado la acción desde el proceso de escisión (35%). El rendimiento del dividendo pasó de 1.2% en el 2011 a 2.2% en el 2012, ubicándose por encima del promedio del mercado de 1.3%.

En Conclusión, además de los positivos efectos de la escisión de activos no cementeros y las expectativas de crecimiento de largo plazo en EEUU después de la adquisición de los activos de Lafarge, continuamos soportando nuestra tesis de inversión en el importante crecimiento que se avecina en materia de construcción tanto en Colombia como en el Caribe. Consideramos que Cementos Argos sigue siendo una clara apuesta al crecimiento de los sectores de vivienda, edificaciones e infraestructura en la región. El reto de la compañía para los próximos años está en contrarrestar los efectos provenientes de la poca generación de EBITDA del mercado estadounidense, el cual muestra señales de recuperación y podría ser una de las grandes sorpresas para el 2013”. (Interbolsa, 2012).

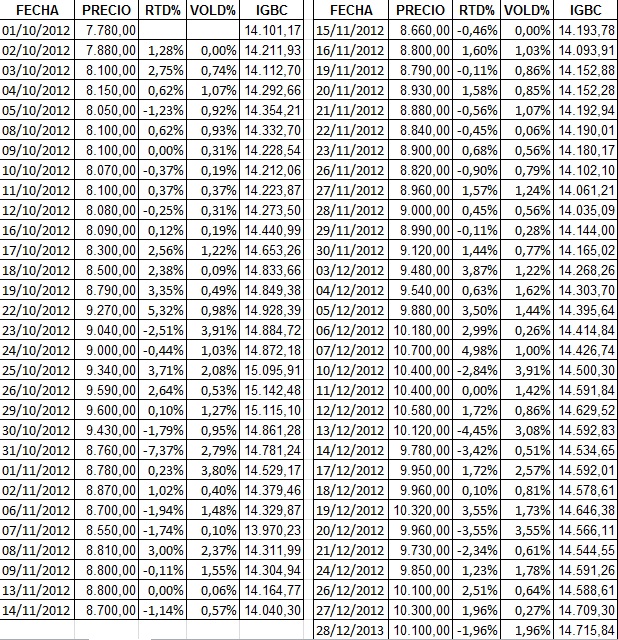

CUARTO TRIMESTRE 2012

La acción de Cemargos, al iniciar el presente trimestre, presentaba una cotización de $ 7.780.oo, finalizando el trimestre con un valor de $ 10.100.oo presentando un incremento en su cotización de $ 2.320.oo que representa en términos porcentuales 29.82 %. El comportamiento de dicho activo se presenta en la siguiente tabla:

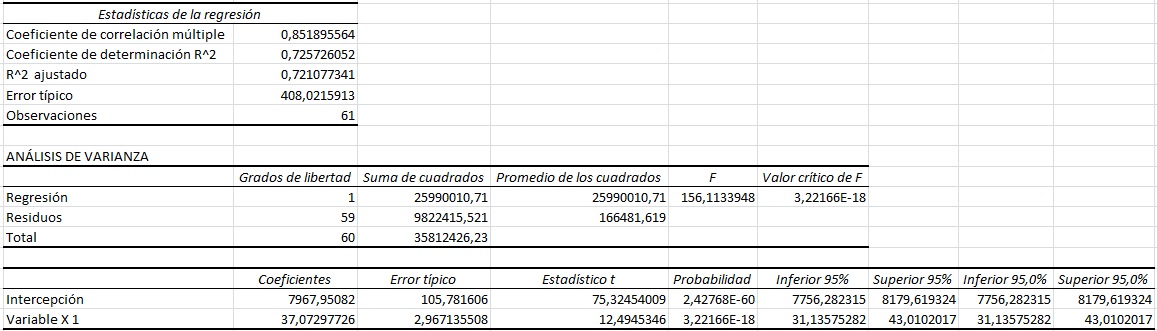

La tendencia que presenta esta acción en este trimestre es de pendiente positiva, mostrando un ángulo de crecimiento de 37.07 percibiendo además, un permanente y sostenido nivel de desviación entre el valor obtenido por la actuación real del mercado y el comportamiento medio de la acción.

La evolución que mostró el mercado en este período fue creciente, iniciando con un valor de $14.101.17 y finalizando el trimestre con un monto de $ 14.715.84, generando una diferencia positiva de $ 614.17 correspondiendo a un aumento de 4.36%, En la gráfica que se expone a continuación muestra el comportamiento del mercado en este trimestre:

Observando el grafico de comportamiento de la acción de Cemargos. y comparándola con el comportamiento del mercado en este periodo, se advierte que en el mercado predominó en este trimestre una actitud creciente, mostrando una curva de tendencia lineal con una pendiente positiva de 0.8521 También se puede percibir, que este activo igualmente presentó un comportamiento positivo en su pendiente, con un ángulo de 37.07.La volatilidad que presento en su evolución esta acción en este trimestre resultó muy interesante para el inversionista, pues se encontró una volatilidad importante en su movimiento con relación a la curva que define la tendencia lineal.

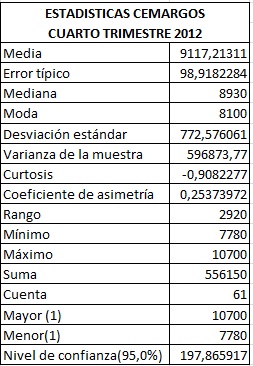

La media alcanzada por esta acción fue de $ 9.117.21, con un margen de desviación de $772.58 presentando un nivel de error relativo de 8.47%. El nivel de curtosis resulta ser menos apuntada que la normal o platicúrtica, y con relación a la asimetría se observa un nivel de deformación o sesgo a la derecha de la normal.

El nivel de volatilidad de este activo en este trimestre fue de 37.53%, presentando un comportamiento de tendencia negativa al igual que el comportamiento que presento la volatilidad en la evolución del mercado.

Ahora, mirando los estadígrafos que salen de los datos recogidos sobre el IGBC, que determina el comportamiento del mercado, encontramos un comportamiento medio de $14.437.49 con un error absoluto de $ 37.83 presentando un índice de variación relativa de 0.26%. El nivel de deformación de los datos determina una menor volatilidad en el mercado general que en el comportamiento de la acción de Cemargos en este período.

El resultado de la curtosis calculada nos muestra una distribución menos apuntada que la normal o platicúrtica con sesgo a la derecha de la distribución. El nivel de volatilidad alcanzado por el mercado en este segundo trimestre del año fue de 8.39%.

La rentabilidad de Cemargos se observa en el gráfico expuesto, donde se percibe un comportamiento volátil con saltos o variaciones frecuentes y de frecuencia sostenida, aunque al final del período se observó que la rentabilidad aumenta, dando como resultado un beneficio de valor de este activo en una cuantía de $ 2.320.oo al finalizar el trimestre, con relación a la cotización conocida inicialmente.

Observando la volatilidad de esta acción puede notarse que ha tenido un lento y sostenido decrecimiento en su tendencia, es decir, que la acción toma un comportamiento cada vez menos volátil con relación a la curva central que enseña la evolución promedio de este activo. Observando el grafico que señala la actuación de la estabilidad en este periodo, se percibe además, con facilidad un crecimiento de la tendencia lineal presentando un ángulo positivo de 0.0001 como determinante de un retroceso en la volatilidad de esta acción.

Resulta interesante observar de manera comparativa el comportamiento del mercado con el índice IGBC y su relación con la acción de Cemargos S.A, situación fácilmente observable en el siguiente cuadro:

Es importante para los analistas, anexarles a continuación los resultados mostrados por el modelo de regresión lineal con relación a la acción de Cemargos en este trimestre de este año:

En resumen, el comportamiento y la evolución de la acción de Cemargos S.A,. durante el primer trimestre del presente año, inició el 2 de enero con una cotización de $ 11.000.oo finalizó en este trimestre con un valor de $ 10.100.oo,, mostrando un decremento en la cotización de $ 900..oo, que representa en términos porcentuales una disminución de 8.18%.

Correval. (2012). Cementos Argos – Resultados 2011. Bogotá.

JOSE VELEZ PRESIDENTE DE CEMENTOS ARGOS. (2012). GUIÓN CONFERENCE CALL INVERSIONISTAS. BOGOTA: ARGOS.Correval. (2012). CEMENTOS ARGOS- Resultados segundo trimestre 2012. Bogotá D.C: Correval.

Interbolsa (2012). Fortaleciendo la operación. Interbolsa

LECTURAS RECOMENDADAS

El sorprendente mundo de la bolsa, Padre rico padre pobre, El cuadrante de flujo de dinero, Curso de bolsa, Indice beta análisis e interpretación, Introducción a los mercados financieros, El precio del dinero a corto y largo plazo, Que es y que no es la Bolsa, Que es caro y que es barato, Per y rentabilidad por dividendos, http://www.bolsax.com/, Incidencia de la crisis económica en la inversión, Portafolio, Porque los colombianos somos pobres

Mail: fs1950@hotmail.com