Ingrese o regístrese acá para seguir este blog.

Por: CP Alexander Camargo M. CEO de C&G Auditores y Consultores Ltda. Colaborador de Auditool

Los Bancos representan una función clave en la economía de los países. Estos, son los encargados de proporcionar la liquidez y permitir el crecimiento de las naciones, por lo que se espera, que entre más robusto y equilibrado sea el sistema financiero, más va a contribuir con el desarrollo y crecimiento de la sociedad.

Con este concepto, realizamos un análisis de las opiniones de los revisores fiscales, correspondientes al año 2020.

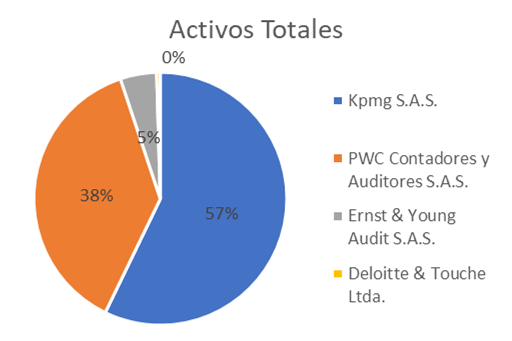

Como primera instancia, es importante indicar que, de acuerdo con la información de la página de la Superintendencia Financiera de Colombia, existen 26 Bancos que son auditados en general por las Big four, en las siguientes proporciones considerando los activos al 31 de diciembre de 2020 como se observa en la figura 1.

Figura 1. Porcentaje de activos totales al 31 de diciembre de 2020 auditados según las Big four.

La principal empresa de auditoría es KPMG S.A.S con el mayor volumen de activos administrados, siendo el revisor fiscal del 57% de los activos de las entidades Bancarias en Colombia. Sin embargo, en número de entidades bancarias, KPMG S.A.S audita 11, PWC, 10; EY, 3 y Deloitte 2.

En este análisis se debe considerar que una entidad auditada por PWC, no reporta aún sus estados financieros por el año 2020, debido a su reciente creación.

Una representación de estas entidades desde el punto de vista de los resultados generados por el sector se incluye a continuación:

Figura 2. Resultados del ejercicio auditados según las entidades que conforman las Big four.

Como se observa en la figura anteriormente mencionada, las 11 entidades que audita KPMG concentran el 91% de los resultados del ejercicio, lo que sugiere que tienen mejor desempeño que las entidades auditadas por las demás entidades que conformar la big four.

En los aspectos formales de las opiniones efectuamos una revisión de (10) opiniones en donde se resalta:

Todas las opiniones emitidas por los Revisores Fiscales corresponden con una opinión limpia, ninguna opinión incluía un párrafo sobre dudas sobre negocio en marcha. Situación que otorga confianza en nuestro sistema bancario colombiano.

A continuación, analizamos algunos de las secciones de las opiniones:

Asuntos clave de auditoría

Al analizar los párrafos de esta sección que es regulada por la NIA 701, podemos observar:

1. La gran mayoría de opiniones analizadas considera como asunto significativo la estimación de la cartera de créditos, por la incertidumbre de su estimación y los efectos de la pandemia.

2. Se observa que cuando las entidades realizaron adquisiciones de otras compañías, estas operaciones se consideraron significativas, ya sea por la importancia de esta, o las consideraciones que debe realizar la administración para establecer el monto de la plusvalía o crédito mercantil.

3. Se presentan otros asuntos claves, tales como saldos de cuentas importantes como lo son, inversiones por su estimación de valor razonable.

Estos párrafos resumen las razones por la cual se consideran un Asunto Clave de Auditoría y el tratamiento dado por el Revisor Fiscal.

Al respecto los párrafos que incluye KPMG, PWC y Deloitte, son muy asépticos por lo que el lector logra tener un acercamiento muy general a la forma como trataron estos aspectos claves. A diferencia de EY, que presenta mayor detalle de los procedimientos aplicados.

Llama la atención que PWC indica en algunos dictámenes: “En las pruebas descritas anteriormente no se han identificado diferencias, fuera de un rango razonable.”; conclusión que PWC no realiza en todos los informes y ninguna de las otras firmas. El dictamen de una entidad Bancaria (Mi Banco S.A) auditada por PWC, no incluye la correspondiente sección de asuntos significativos, ni explica por qué no es incluida.

Párrafo de otros asuntos

Principalmente el párrafo de otros asuntos, corresponde a la información financiera del año 2019 que se incluye con los estados financieros de 2020, para propósito de presentación. Llama la atención que algunos revisores fiscales no cumplen este requisito de la norma y omiten este párrafo.

Un claro ejemplo son los dictámenes de PWC quienes no lo incluyen. Además, KPMG lo incluye justo después de la sección de asuntos clave de auditoría, mientras que EY y Deloitte, lo incluyen después de las responsabilidades del Revisor fiscal.

Informe sobre otros requerimientos legales y regulatorios

En general KPMG, PWC y EY, responden con párrafos e incluyen una referencia para dar cumplimiento a lo requerido en los artículos 1.2.1.2. y 1.2.1.5. del Decreto Único Reglamentario 2420 de 2015, emiten un informe separado de aproximadamente 2 hojas.

Deloitte, da una respuesta que optimiza la cantidad de información del informe del revisor fiscal y dictaminando en un solo informe e incluyendo los siguientes dos párrafos:

“Según el artículo 4 del Decreto 2496 de 2015 que modifica el numeral 1.2.1.2 del Decreto 2420 de 2015, el revisor fiscal aplicará las ISAE, en desarrollo de las responsabilidades contenidas en el artículo 209 del Código de Comercio, relacionadas con la evaluación del cumplimiento de las disposiciones estatutarias y de la Asamblea de Delegados o Consejo de Administración y con la evaluación del control interno.”

“Asimismo, según el Artículo 1.25.1.5 de dicho Decreto, para efectos de la aplicación del artículo 1.2.1.2, no será necesario que el revisor fiscal prepare informes separados, pero sí que exprese una opinión o concepto sobre cada uno de los temas contenidos en ellos. El consejo Técnico de la Contaduría expedirá orientaciones técnicas necesarias para estos fines.”

Con base en las instrucciones emitidas por la Superintendencia Financiera de Colombia y la evidencia obtenida en desarrollo de mi revisoría fiscal, durante el año 2020, se observa lo siguiente:

a) Los actos de los administradores de la entidad no se ajustan a los estatutos y/o a las decisiones de la Asamblea de Delegados o Consejo de Administración.

b) No existen o no son adecuados las medidas de control interno contable, de conservación y custodia de los bienes de la Entidad o de terceros en su poder.

Con los cambios introducidos en la revisión de la serie 700, relacionada con el informe del Auditor Externo, se pasó de un informe de aproximadamente 1 hoja a informes que oscilan entre 6 y 7 hojas.

Además, en Colombia con la aplicación de las ISAE cuando se emite un informe adicional para el control interno se incrementa el tamaño del informe en 2 hojas adicionales. Por lo que considero un acierto la interpretación de Deloitte.

Desde el punto de vista profesional situaciones como las advertidas sugieren que hace falta una mayor capacitación y coordinación de la profesión, en cuanto al cumplimiento de los requisitos de la serie de las NIA 700.

CP Alexander Camargo M

Contador Público, CFCS “Especialista Certificado en delitos financieros”, Especialista en Control Interno de la Universidad Militar Nueva Granada, con Maestría en Gestión Integral del Riesgo de la Universidad Externado de Colombia (Pendiente Tesis). Con más de 25 años de experiencia en procesos de aseguramiento y consulta en empresas de diferentes sectores de la economía, adquirida en firmas internacionales de auditoría, KPMG y CROWE. Actualmente CEO de C&G Auditores y Consultores Ltda.