¿Cómo Desarrollar el Mapa de Aseguramiento de su Organización?

Por: Nahun Frett – República Dominicana – Colaborador de www.auditool.org

Vuelvo a un tema que he compartido con ustedes en artículos anteriores: “Los Mapas de Aseguramiento”. Creo que es importante retomar este tema, debido a que cada día observo que existen dudas sobre el desarrollo de los mismos, son muchos los auditores internos que se preguntan:

¿Cuáles son las fases de desarrollo de un mapa de aseguramiento efectivo?

¿Qué componentes deben ser incluidos en el reporte?

¿Cómo puedo preparar un mapa para mi organización?

A continuación, respondemos cada una de estas preguntas y presentamos un modelo de un Mapa de Aseguramiento.

La Norma del IIA 2050: Coordinación – Establece que el DAI debería compartir información y coordinar actividades con otros proveedores internos y externos de servicios de aseguramiento y consultoría para asegurar una cobertura adecuada y minimizar la duplicación de esfuerzos. Esta responsabilidad requiere de la participación e inclusión del DAI en la estructura de proveedores de aseguramiento de la organización. Este sistema puede incluir a auditoría interna y externa, gobierno corporativo, gestión de riesgos y otras funciones de control realizadas por la gerencia.

Es importante que los trabajos realizados por los proveedores de aseguramiento sean entendidos y evaluados por el DAI continuamente. Esto ayuda a garantizar que se ha ejercido un debido cuidado profesional, incluyendo las actividades de gestión de riesgos desarrolladas para elaborar el plan de auditoría suministrado a la junta. Esto también ayuda a la junta a entender la cobertura que proveen los proveedores de aseguramiento a la organización, lo cual permite una mejor evaluación de los recursos asignados y del riesgo potencial debido a la falta de cobertura.

El aseguramiento de la alta dirección es fundamental y debe estar complementado por el aseguramiento ofrecido por la auditoría interna y otras terceras partes. Muchas organizaciones operan con actividades de auditoría interna, riesgo y cumplimiento tradicionales (y propios). Resulta común que las organizaciones tengan un número de grupos propios que lleven a cabo funciones de gestión de riesgos, cumplimiento y aseguramiento independientes el uno del otro.

La realización del mapa de aseguramiento, implica contrastar la cobertura del mismo frente a los riesgos clave de la organización. Este proceso permite a una organización identificar y abarcar las lagunas que hubiera en el proceso de gestión de riesgos y ofrece a las partes interesadas tranquilidad de que los riesgos están siendo gestionados y comunicados, y de que se cumplen las obligaciones legales/reglamentarias.

Las organizaciones se beneficiarán de un enfoque optimizado, que asegura que la información sobre los riesgos a los que se enfrentan, y cómo están siendo tratados estos riesgos, esté disponible para la alta dirección. La realización del mapa se lleva a cabo en toda la organización para poder comprender en dónde residen los roles y responsabilidades de riesgos y aseguramiento.

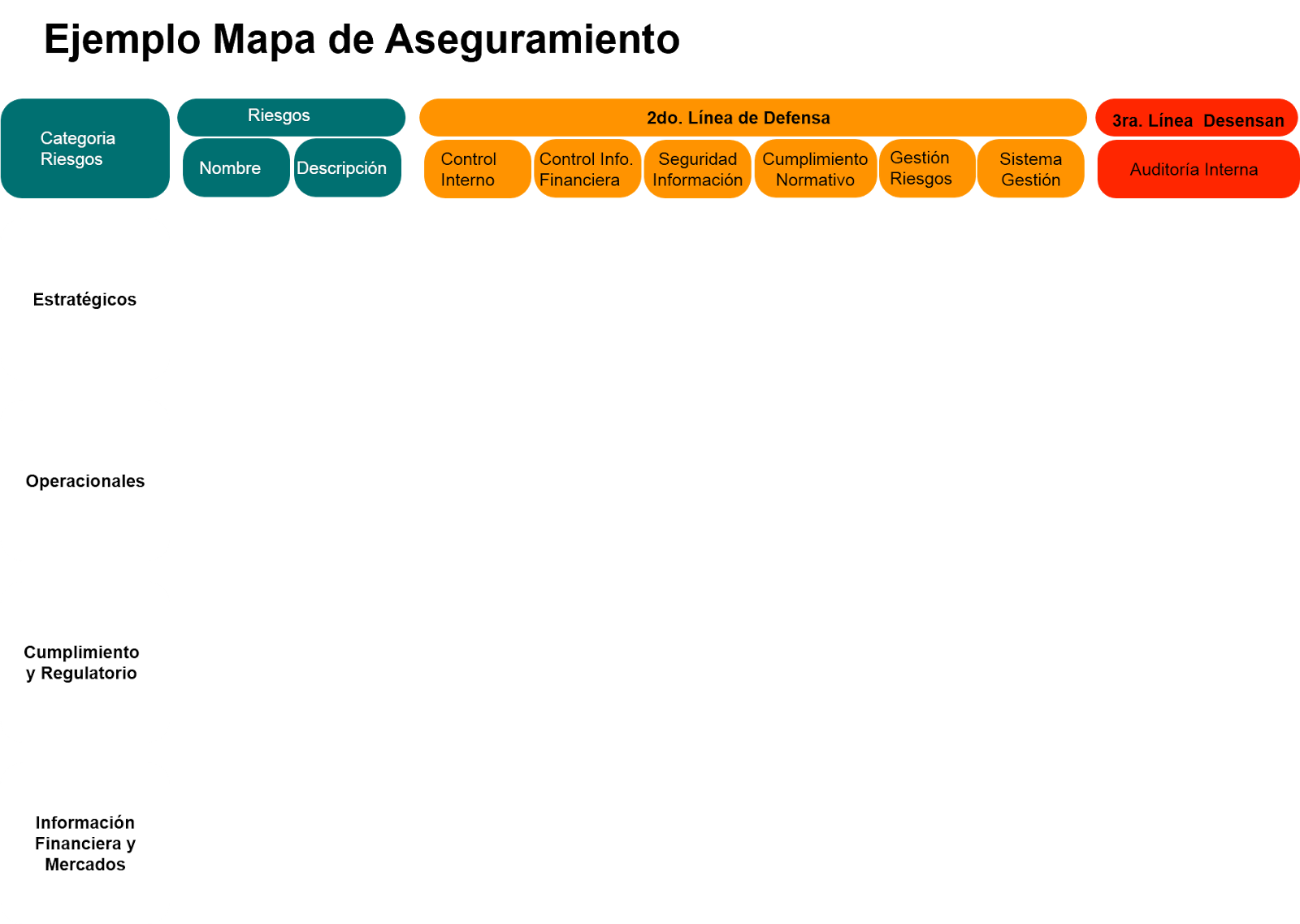

El objetivo es asegurar que existe un proceso integral de riesgos y aseguramiento carente de posibles lagunas y sin duplicidad de esfuerzos. El propósito último de un Mapa de Aseguramiento es facilitar al Consejo y a la Alta Dirección, primero, la situación, a una fecha determinada, del nivel de aseguramiento global en relación a los principales riesgos que pueden impactar en la compañía; segundo, identificar la función que proporciona el aseguramiento; y, tercero, evaluar los riesgos por categorías en función del grado de aseguramiento proporcionado.

El DAI puede desarrollar un reporte anual para ser compartido con la junta de la organización y el equipo ejecutivo. Este informe puede presentar la estructura de proveedores de aseguramiento de la organización, la cobertura provista, las áreas de mayores riesgos, y las áreas donde existen riesgos residuales no mitigados. Este reporte generalmente puede ser llamado Mapa de Aseguramiento

La elaboración de Mapas de Aseguramiento se estructura en tres fases:

Fase 1: Identificamos los procesos o actividades relevantes de la sociedad, para garantizar la integridad del mapa de aseguramiento. Elaboramos un “mapa de procesos” e identificamos para cada uno de ellos el responsable de la actividad, y la función de aseguramiento que ejerce el segundo nivel de control en cada una de ellas.

Fase 2: Asignamos a los procesos o actividades anteriores uno o varios riesgos. El objetivo es asociar los principales riesgos a los que se enfrenta la sociedad, ya identificados en el modelo de riesgos, a sus correspondientes procesos.

Fase 3: Identificamos las funciones que aseguran cada uno de los riesgos; evaluamos el nivel de aseguramiento de cada función en relación a cada riesgo bajo su supervisión. Todo ello conforma el «mapa de aseguramiento».

Importante: Entre el 3 y el 6 de junio del presente año estaré en Colombia dicando el Curso Taller: Diseño Efectivo de Informes de Auditoría. Los interesados pueden obtener mayor información ingresando desde AQUÍ

Del Autor: Nahun Frett (MBA, CIA, CCSA, CRMA, CPA, CFE), es un reconocido conferencista especializado en temas sobre auditoría interna, gestión de riesgo, gobierno corporativo, cambio organizacional, liderazgo y auto-evaluación de control. Motivador nato de equipos multidisciplinarios de auditoría interna, ampliamente solicitado para dictar conferencias y proveer capacitación en cursos, talleres y seminarios. Colaborador de Auditool. Artículo Publicado en el Blog de Nahun Frett – http://nahunfrett.blogspot.com

Comentarios