Un nuevo liderazgo para lograr la Calidad en las firmas de Auditoría

Por: CP Alexander Camargo M. CEO de C&G Auditores y Consultores Ltda. Colaborador de Auditool

En diciembre del 2020, el Consejo de Estándares Internacionales de Auditoría y Aseguramiento (IAASB) publicó tres estándares de Gestión de Calidad para fortalecer y modernizar el enfoque que las empresas de Auditoría deben aplicar para Gestionar la Calidad:

- ISQM 1 Estándar Internacional sobre la Gestión de la Calidad – Control de Calidad para firmas que desempeñan auditorías y revisiones de estados financieros y otros trabajos para atestiguar servicios relacionados.

- ISQM 2 Estándar Internacional sobre la Gestión de la Calidad – Revisiones de Calidad del Encargo.

- ISA 220 ( Revisada) Gestión de la Calidad de la Auditoría de Estados financieros.

Estos estándares buscan responder al aumento de las expectativas de partes interesadas, en un ambiente complejo y cambiante en que se desarrollan las auditorías y su necesidad de sistemas de gestión de la calidad proactivos y adaptables.

Estas normas buscan que las firmas de Auditoría tengan un mejoramiento continuo en la solidez de su monitoreo y remediación; que la “calidad” esté inmersa en su cultura corporativa desde “Tone at the top», así como mejorar la solidez de las revisiones de calidad de los compromisos.

ISA 220 (revisada)

Esta ISA se centra en las responsabilidades específicas del auditor con respecto a la gestión de la calidad en el encargo para una auditoría de estados financieros, y las responsabilidades relacionadas con el socio del encargo en el logro de la calidad, mediante una participación suficiente y adecuada a lo largo del compromiso y el cumplimiento de las políticas y procedimientos de calidad de la firma de auditoría.

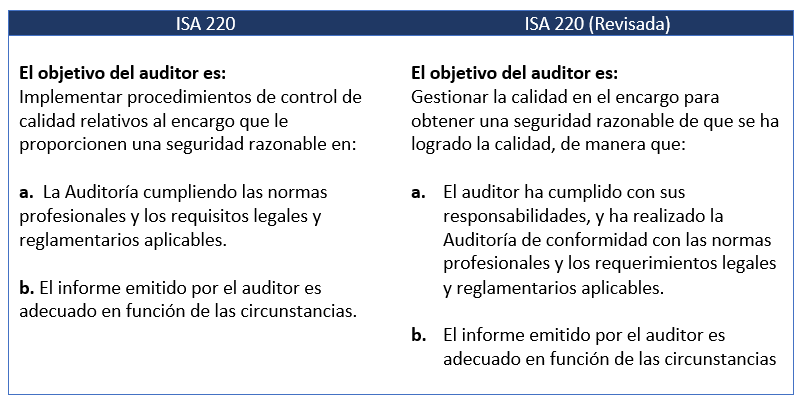

Revisemos los cambios en el objetivo de la norma:

Como se observa el objetivo es similar, sin embargo, ahora se hace énfasis en gestionar para lograr la calidad en lugar de implementar procedimientos de control de calidad. Las definiciones que trae la norma no presentan variaciones significativas; sin embargo, se resalta que:

- Se eliminan las definiciones de Inspección, Entidad Cotizada, Seguimiento y Persona Externa.

- Se adicionan las definiciones de Respuesta en relación con un sistema de gestión de calidad, en esta definición se indica además ¿qué son las Políticas y Procedimientos?

Los cambios importantes vienen en los requerimientos, en donde se resalta la importancia del socio del encargo quien asume el liderazgo. Una representación de este nuevo enfoque se observa en la siguiente gráfica; que fue tomada del documento IAASB ISA 220 (Revised), Quality Management For an-Audit of Financial Statements – First-Time Implementation Guide:

Involucramiento suficiente y apropiado del socio del encargo a lo largo del encargo de Auditoría enmarcando tres aspectos:

- Liderazgo y responsabilidad: El socio del encargo debe asumir la responsabilidad general para alcanzar la calidad a nivel del encargo de auditoría.

- Dirección, supervisión y revisión: El socio del encargo también es responsable de la dirección y supervisión del equipo de compromiso y de la revisión de su trabajo (párrafo 29). Se requiere que él participe en el encargo, determine naturaleza, oportunidad y alcance de dicha dirección, supervisión y revisión.

- Retroceder hacia el final de encargo, pero antes del informe: el socio del encargo debe “retroceder” y determinar si él o ella ha asumido la responsabilidad general de administrar y lograr la calidad del compromiso.

Otro aspecto fundamental de este nuevo estándar es su escalabilidad, como se indica en el párrafo 8, los requerimientos del estándar pretenden ser aplicados en el contexto de la naturaleza y circunstancias de cada Auditoría. Por ejemplo:

- En el contexto de una Auditoría que es realizada en su totalidad por el Socio del encargo, algunos requerimientos de la ISA no serán relevantes porque están condicionados a la participación de otros miembros del equipo del encargo.

- Una Auditoría en donde participan otros miembros del equipo de Auditoría como es el caso de entidades más complejas el socio del encargo puede asignar el diseño o ejecución de algunos procedimientos, tareas o acciones a otros miembros del equipo.

Para finalizar esta norma es aplicable internacionalmente a las auditorías de estados financieros correspondientes a períodos iniciados a partir del 15 de diciembre de 2022.

CP Alexander Camargo M

Contador Público, CFCS “Especialista Certificado en Delitos Financieros”, Especialista en Control Interno de la Universidad Militar Nueva Granada, con Maestría en Gestión Integral del Riesgo de la Universidad Externado de Colombia (Pendiente Tesis). Con más de 25 años de experiencia en procesos de aseguramiento y consulta en empresas de diferentes sectores de la economía, adquirida en firmas internacionales de auditoría, KPMG y CROWE. Actualmente CEO de C&G Auditores y Consultores Ltda.

Comentarios