Resultados encuesta sobre el Control de Fraude en las Organizaciones

«Según el más reciente sondeo hecho por la ACFE (Asociación de Investigadores Certificados de Fraude, por sus siglas en inglés), el fraude les cuesta a las empresas en América Latina un estimado del 5% de sus ingresos brutos; cifra que, si se compara con el porcentaje de utilidad neta de las empresas en relación con esos ingresos brutos, revela la magnitud del problema y explica el porqué de la escasa rentabilidad de muchos negocios y el fracaso de otros»

Durante el mes de abril de 2012, NOTI-INFORMATIVO, Boletín especializado en temas de Riesgos y Auditool.org, realizaron la Gran Encuesta sobre el Control de Fraude en las Organizaciones, encuesta que fue diseñada e interpretada por la firma ASR Ajustadores de Seguros Ltda.

A continuación, quiero compartir con ustedes los resultados de dicha encuesta que seguramente darán una idea clara de la forma como nuestras organizaciones vienen gestionando el riesgo de fraude.

RESULTADOS DE LA ENCUESTA

La encuesta fue respondida por un total de 439 empresas, lo que la convierte en una herramienta estadística de considerable valor. Los cuestionarios fueron diligenciados de forma anónima, para garantizar la confidencialidad de la información suministrada.

A través del tiempo hemos visto cómo crece cada vez más el fenómeno del Fraude, y cómo varían sus tendencias según el medio, las tecnologías, la escasa efectividad de los controles y lo que hemos denominado el exceso de buena fe.

Gracias a este estudio podremos observar, con una actitud más crítica y cercana, cómo nuestras empresas se están preparando para enfrentar a los defraudadores, combatirlos y desterrarlos

Del total de las empresas que participaron en la autoevaluación, el 56% no tiene un proceso de monitoreo de los riesgos de fraude, seguido por un 24% que lo han implementado de forma parcial o que están en proceso de construcción. Sólo el 20% de las empresas participantes tienen un proceso implementado. Las mejores prácticas recomiendan adoptar un modelo sistémico de identificación, medida, monitoreo, tratamiento y retroalimentación de la efectividad de las medidas de manejo de este riesgo.

Los estándares internacionales, establecen que la responsabilidad de liderar los procesos de gestión de los riesgos de fraude y corrupción deben estar en cabeza de un directivo de primer nivel. En la muestra analizada encontramos que solo un 31% de los encuestados han designado a un ejecutivo de alto nivel como responsable directo de la gestión de este riesgo.

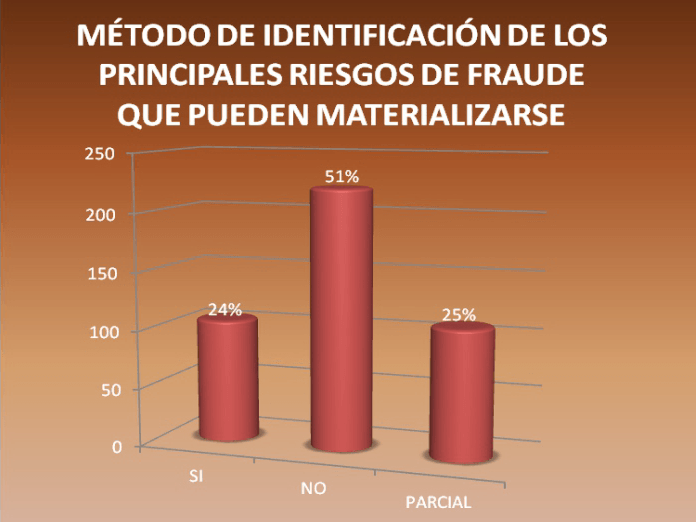

Solo un 24% de las empresas que respondieron a nuestra encuesta manifestaron tener un sistema ordenado de identificación de riesgos de fraude. El resto parece hacerlo de manera intuitiva, dejando a la imaginación o experiencia de los encargados del área de riesgos la tarea de identificar los posibles escenarios de materialización de esta amenaza. La falta de un modelo ordenado abre la posibilidad de dejar sin analizar bloques enteros de riesgos, con consecuencias incalculables.

Similar al anterior, muchas de la decisiones acerca de asumir un riesgo identificado se basan en la esperanza, en la buena fe, en la confianza, en la suerte y similares. No puede considerarse como juiciosa la actuación de un gerente que opta por dejar al azar el futuro de la empresa cuya administración le ha sido confiada, en lugar de contar con elementos de juicio basados en un modelo sistémico de evaluación de riesgos.

Resulta sorprendente que solo el 29% de las empresas encuestadas actúen para erradicar las situaciones d e riesgo de fraude identificadas, antes de su materialización. El 71% no toman medidas para evitar la materialización de riesgos identificados, o lo hacen solo parcialmente, lo que indica que el nivel de conciencia acerca del potencial destructivo de un fraude no ha sido cabalmente comprendido.

El reporte de la ACFE indica que casi la mitad de los fraudes son descubiertos gracias a denuncias anónimas recibidas en las líneas de reporte, conocidas como Líneas Éticas. Estos canales de denuncia no solo sirven para la identificación de situaciones de fraude, sino que, además, reducen el tiempo de materialización de los fraudes, que pueden estarse ejecutando durante 18 meses antes de ser descubiertos, casi siempre por accidente. La efectividad comprobada de estas Líneas de denuncia debe ser tenida en cuenta al momento de diseñar la estrategia de la empresa para combatir al fraude.

Al detectar o sospechar de la ocurrencia de un fraude, es normal que a las personas responsables de su manejo en las organizaciones les resulte difícil diseñar un plan coherente de acción. Los fraudes usualmente involucran a personas conocidas y estimadas en las empresas, lo que agrega un componente emocional con el que resulta preciso lidiar si se quiere actuar de forma eficaz. El porcentaje de las empresas que cuentan con una estrategia verdaderamente coherente para detectar, investigar y solucionar casos de fraude resulta muy bajo. En todos los casos, las empresas deberían responder a las preguntas de: ¿Qué pasó?, ¿Cómo pasó?, ¿Cuándo pasó?, ¿Quién lo hizo?, ¿Por qué lo hizo?, ¿Qué controles fallaron?, ¿Por qué no se detectó antes? y ¿A cuánto asciende la pérdida?

Cuando no se cuenta con un modelo formal para identificar de manera confiable cuáles son los puestos de trabajo de mayor sensibilidad o exposición al riesgo de fraude, usualmente los responsables de las empresas recurren a la sabiduría popular (Ósmosis cultural), a las ideas preconcebidas o a su buen juicio para hacer esta identificación. Al responder a la pregunta: ¿Cuál considera Usted que es el cargo más sensible de cara al riesgo de Fraude en su organización?, muchos directivos responden desde el terreno de la especulación, dándole así, ventaja a los delincuentes agazapados para actuar lejos de los controles establecidos para otros cargos de peor reputación, como son los de mensajero, vendedor, pagador,etc.

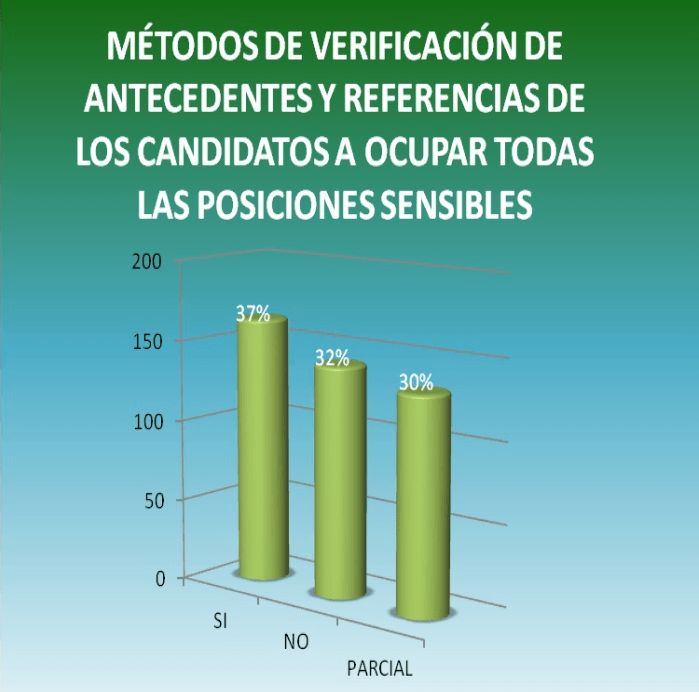

Los fraudes son cometidos por personas, no por máquinas ni por procesos deficientes. Es por ello que reviste especial importancia el tener un adecuado conocimiento de las personas que conforman una organización. Los esquemas tradicionales de revisión de hojas de vida y antecedentes adolecen de graves fallas, que van desde la incompleta verificación de los datos contenidos en las hojas de vida, hasta la utilización de métodos ilegales de obtención de información sobre antecedentes de personas. Las firmas y personas naturales que ofrecen servicios de verificación de antecedentes, necesariamente deben recurrir a métodos inapropiados para acceder a las bases de datos de antecedentes, reservadas por su propia naturaleza a las autoridades judiciales. La facilidad con que se falsifica un certificado o se elimina un antecedente, debe servir de alerta para no aceptar como confiables todos los documentos que son presentados por aspirantes a ocupar cargos de manejo y confianza.

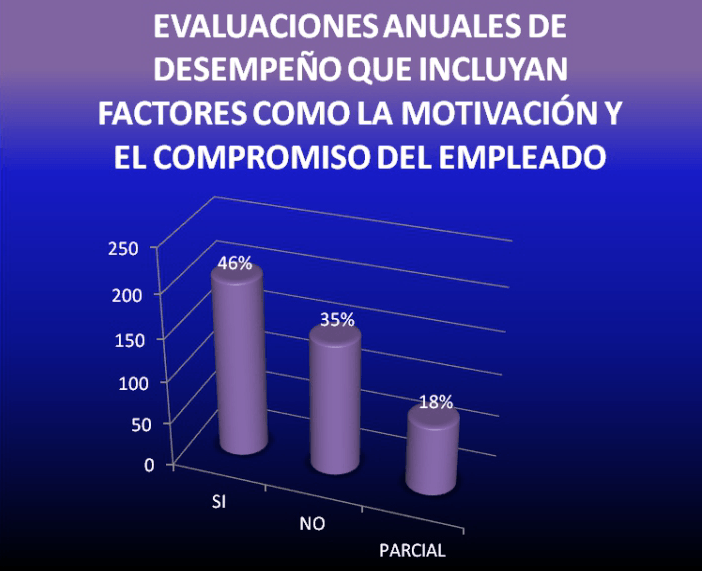

Un elevado porcentaje de los entrevistados manifestaron contar con esquemas de evaluación anual de desempeño de sus empleados. Es una práctica extendida el hacer evaluación por competencias, lo que se constituye en una muy buena medida del cumplimiento del contrato laboral por parte de los empleados. Nuestra sugerencia es que a la vez que se hace una revisión del contrato laboral, se aproveche la ocasión para revisar el cumplimiento del denominado “Contrato Psicológico”. La motivación para cometer un fraude no siempre es económica. En muchos casos, el defraudador manifiesta haber actuado movido por el deseo de vengarse de una organización que le ha negado opciones de ascenso o de cumplimiento de metas personales en materia de realización profesional. Por ello, si en la evaluación se determina que la persona tiene aspiraciones más altas que aquellas que la empresa puede ofrecerle, tal vez sea el momento de dejar que esta persona se vaya, evitando así que en el futuro este empleado culpe a la empresa por no haberse realizado profesionalmente, convirtiendo su frustración en un motivo para defraudar.

Así se considere poco realista, la única política frente al fraude es la de CERO TOLERANCIA. No quiere ello decir que el fraude va a ser totalmente erradicado de la vida de una organización, sino de advertir que los fraudes serán inevitablemente detectados y drásticamente sancionados, como medida de control. Nada puede ser peor para la moral de una organización que perdonar a una persona que haya cometido un fraude, permitiéndole permanecer vinculado a la misma. Este tipo de decisiones mina la autoridad moral de los directivos, enviando un mensaje ambiguo a los empleados honestos, que no entenderán cómo se puede perdonar un comportamiento contrario al bien común

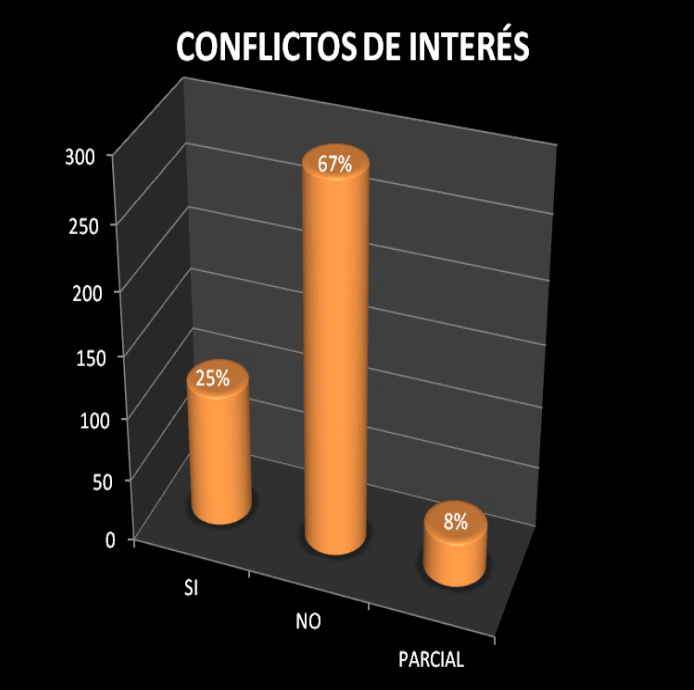

Las organizaciones tienen la obligación de definir el marco de actuación de sus empleados. No puede permitirse que sea cada uno de los miembros de una empresa quienes definan, según su criterio, qué tipo de actuaciones se consideran aceptables y cuáles no. La dirección de la empresa está llamada a delimitar este marco regulatorio, definiendo de manera inequívoca cuáles son los comportamientos aceptables y esperados de sus colaboradores. Los esquemas de gobierno corporativo deben ser lo suficientemente claros como para permitirle a los empleados aclarar sus dudas frente a situaciones en las cuales sus propios intereses puedan entrar en conflicto con los de la empresa para la cual laboran

En resumen, resulta evidente que nos queda un largo camino por recorrer en materia de adopción de una política verdaderamente coherente para la gestión del riesgo de fraude. La experiencia enseña que no debe desatenderse esta actividad, confiándole a la buena suerte, a poderes superiores o al destino, el manejo de un riesgo que, de materializarse, puede tener efectos más devastadores que un incendio o una inundación

Compartir post

Comentarios