Relación entre empresas «offshore» y el fraude

Auditool.org

Red Global de Conocimientos en Auditoría y Control Interno

Por: Alvaro Rincón Céspedes

Qué son?

Empresas “Offshore” son empresas o sociedades constituidas fuera del país de residencia, en regiones donde cuya tributación es 0%. Dichas compañías son creadas en paraísos fiscales para evitar pagar impuestos y garantizar confidencialidad y seguridad de los inversionistas dado que no se llevan registros de los nombres de los accionistas o propietarios.

Otra “incentivo” para la constitución de empresas offshore es que al ser creadas en paraísos fiscales, no son obligadas a presentar estados financieros y mucho menos tener gastos por auditoría.

Desventajas

La creación de empresas offshore promueve el ocultamiento del origen y destino de sus recursos y fomenta aspectos negativos para las economías mundiales tales como:

- La evasión fiscal que conlleva a diminución del gasto en obras de infraestructura e inversión social

- Lavado de activos,

- Corrupción lo cual es sinónimo de pobreza y desigualdad social

- Delincuencia

Detección por parte del Auditor

Las transacciones que se hacen entre terceros y compañías offshore son difíciles de detectar dado que algunos inversionistas depositan sus dividendos en este tipo de compañías que son utilizadas para sobornar funcionarios, empresas y gobiernos para que les asignen a dedo licitaciones bajo la presunción de legalidad e igualdad de condiciones.

Este tipo de transacciones no aparecen en los estados financieros de las compañías auditadas de sus vinculados económicos, por lo tanto, aplicando las técnicas de auditoría tradicionales, difícilmente serán detectadas por los auditores internos o externos. Para protegerse de eventuales demandas, los auditores solicitan a sus clientes que firmen una carta de representación en la cual el representante legal certifica que se ha entregado al auditor toda la información y que desconoce que su empresa o sus funcionarios se encuentra incursa en actividades ilícitas o que se lleven a cabo investigaciones de fraude.

Es posible que el auditor pueda salir ileso en un eventual litigio instaurado por algunos de los interesados (stakeholders) que se vea afectado. Sin embargo, a causa de los medios de comunicación y redes sociales el riesgo reputacional o de imagen del auditor eventualmente se materializará debido a que alguien pregunte: ¿y donde estaba el auditor?.

Impacto

Para tener una idea del impacto que genera la corrupción y evasión fiscal, podemos citar que de acuerdo con algunas cifras de hacienda, España ha registrado una de las mayores caídas en ingresos fiscales de Europa, se estima que las grandes compañías y fortunas de España son responsables del 71% de la evasión fiscal.

Otro ejemplo es el caso de Petrobras y la constructora Odebrecht, en el cual acuerdo con los medios de comunicación, investigadores de Estados Unidos y los denominados “Panamá Papers”, al menos 100 empresas offshore fueron utilizadas para cometer fraudes por al menos US$2,000 millones

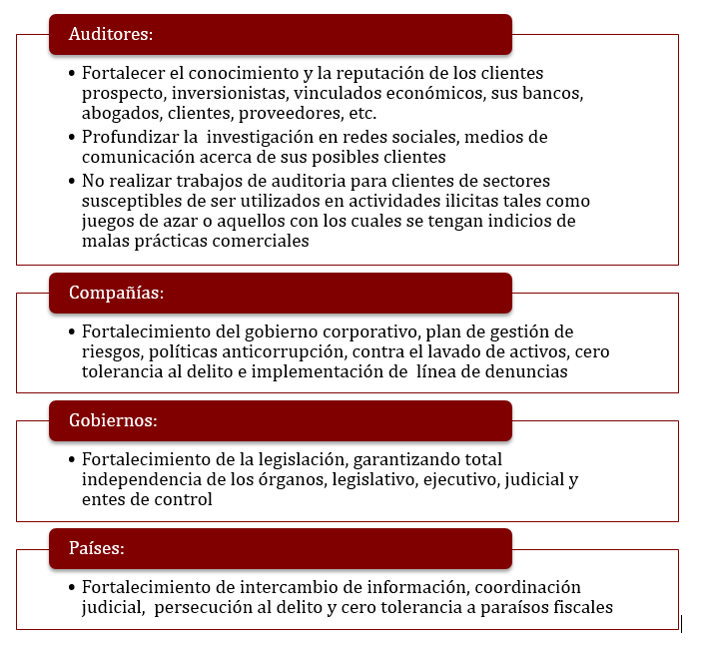

Prevención

Desafortunadamente la corrupción ha permeado compañías, gobiernos, países y continentes, por lo tanto es necesario es trabajar en aspectos tales como:

Por: Alvaro Rincón Céspedes

Consultor internacional con experiencia en el área Andina y el Caribe (Colombia, Ecuador y República Dominicana) . Posee mas de 16 años de experiencia profesional, 11 de los cuales han sido como gerente de auditoría interna y externa en la firma multinacional de auditoría PricewaterhouseCooper (Colombia y Rep. Dominicana). Ha liderado exitosamente equipos de auditoría interna, externa, IFRS, IFRS for SMEs, contabilidad, costos, evaluación económica de proyectos de inversión, transformación empresarial y estrategia; así como implementaciones de sistemas de control interno (COSO y MECI) en diferentes sectores y compañías tales como sector de manufacturero, petróleo y gas, bancos, medios, entretenimiento y sector gubernamental. Docente universitario y empresarial por más de 10 años de IFRS, IFRS for SMEs, COSO, MECI, Normas internacionales para el ejercicio profesional de la auditoría interna, Auditoría interna, Normas Internacionales de Auditoría (NIAs), contabilidad y costos de manufactura. Es colaborador de Auditool, hace parte del equipo de capacitadores del Instituto de Contadores Públicos de la República Dominicana (ICPARD) y del equipo instructores del Institute of Chartered Accountants in England and Wales (ICAEW)

Twitter: @arinccespedes

Skype: arinccespedes

Linkedin: https://www.linkedin.com/in/alvaro-rincon-cespedes-96809540/

[…] http://blogs.portafolio.co/buenas-practicas-de-auditoria-y-control-interno-en-las-organizaciones/rel… […]

Califica:

-

Me

gusta

0

- No me

gusta

0

Reportar